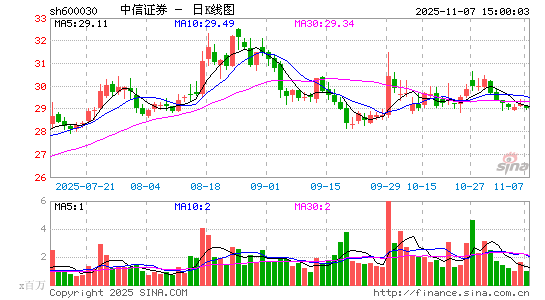

中信证券

600030

- 市盈率(静): 34.56

- 市盈率(TTM): 28.73

- 市净率: 2.40

- 总股本: 129.27亿股

- 流通股本: 98.15亿股

- 总市值: 亿

- 流通市值: 亿

09-25 07:57

中信证券指出,通过复盘2010年以来影视剧行业面临的政策,以及其对于内容制作公司和平台的业绩影响,我们认为广电总局《进一步丰富电视大屏内容 促进广电视听内容供给的若干举措》有望在多方面给长视频行业带来实质性利好。看好后续长视频平台及优质内容制作公司提高产能、提升内容周转效率和资金使用效率以及剧集IP商业化空间打开带来的业绩改善和增长潜力。

09-24 22:52

利弗莫尔证券显示,双林股份有限公司向港交所提交上市申请书,联席保荐人为中信证券、广发证券。

09-23 08:25

中信证券研报表示,9月17日,沙特阿拉伯与巴基斯坦签署了一项防御协议,协议规定任何对其中一国的攻击将被视为对双方的攻击。印巴冲突中,我国多种出口装备的优异表现助力我国产品得到外军认可。我国军贸正从过去的低档廉价外销逐渐向高端武器出口过渡,尤其是在近年国产装备大批量更新换代背景下,部分军品技术在国际上已具备较强的竞争力。

09-23 08:23

中信证券研报表示,垃圾焚烧发电行业2025上半年收入降幅缩窄,业绩企稳回升,运营端&非运营端均呈现持续改善趋势。从太阳能等绿电公司数据来看,2025年1—8月可再生能源补贴资金已达到2020年以来的高点,推测垃圾发电企业利润和现金流不匹配的顽疾有望得到解决,低估值的垃圾发电企业有望迎来重估。2025上半年行业分红信号转向积极,行业回报力度提升值得期待。

09-23 08:20

中信证券研报表示,全固态电池上车面临的核心问题是膨胀与循环寿命衰减,车企与电池企业的共识是通过固固界面改善以及车端加压缓解以上问题,建议关注电芯材料环节的导电剂、功能性添加剂、固态电解质及掺杂、材料表面包覆,电芯制造环节的等静压、制痕绝缘、高压化成分容、铝塑膜,PACK环节的PACK生产设备、气动执行器。

09-23 08:13

中信证券研报称,刚果(金)政府于9月20日更新钴出口政策,2025年刚果(金)钴出口禁令延期至10月15日,2026—2027年钴出口配额仅为年产量的44%。中信证券预计刚果(金)出口配额政策将导致2025—2027年全球钴供应量远低于正常水平,供应短缺量分别为12.2/8.8/9.7万吨,钴价有望强势上涨。中信证券预计布局印尼钴冶炼的公司以及在刚果(金)拥有矿山的公司将充分受益于钴价上涨。

09-22 14:32

券商股尾盘走高,国盛金控涨超8%,首创证券、湘财股份、华泰证券、中信证券等跟涨。

09-22 09:14

中信证券研报称,在国内大储商业模式逐步成熟,政策支持力度加大,海外储能项目盈利模式丰厚且多元化,贸易政策影响钝化的情况下,全球源网侧储能装机需求有望保持高速增长。持续推荐源网侧储能系统集成、PCS和电芯等环节龙头公司。

09-22 09:11

中信证券研报指出,钙钛矿、固态电池等新兴需求催化下,用碘量或将激增,碘价有望高涨。我们判断新兴需求放量后碘价有望高涨。建议重点关注拥有优质碘回收产能、拥有氢碘酸规模产能以及拥有海外碘矿权益的公司。

09-22 09:09

中信证券研报指出,进入9月,海外存储大厂如闪迪、美光、三星相继对报价进行调整,其中闪迪向渠道和消费者客户对闪存产品涨价10%+,美光阶段性暂停报价,三星对DRAM、NAND价格均有上调。我们建议重视企业级SSD需求景气度,建议重点关注企业级存储进展快、涨价受益逻辑强的公司。

09-21 15:41

中信证券预计,至少以下三方面的技术趋势将推动刻蚀设备的用量和重要性提升:1.光刻多重图案化路线的采用;2.三维堆叠存储和近存计算需求;3.底层晶体管结构升级。长期看,半导体设备国产化方向明确,短期来看,下游扩产有望驱动行业进入新一轮增长期。建议关注国内刻蚀设备厂商以及相关配套设备、零部件企业机会。

09-21 15:36

中信证券研报表示,目前整体的行业选择框架依然是围绕资源+新质生产力+出海。资源股在供给受限以及全球地缘动荡的预期推动下,从周期属性转向偏红利属性会带来估值体系重构,博弈美联储降息的资金退潮带来的波动可以忽略。

09-20 09:53

中信证券研报表示,三季度为电子板块传统旺季,25年三季度行业整体业绩延续正常需求下的增长趋势,其中AI算力相关(算力芯片、PCB、电源、存储和服务器等)需求强劲,海外算力链和国产算力链持续加速上行;存储景气度增强,企业级需求旺,2025年下半年以来NAND和DRAM需求增速及涨价幅度超预期;ToB泛工业端需求持续回升,有望带动相关模拟、功率和成熟制程在低基数背景下实现同比高增速,且景气度有望延续至年底;消费电子三季度为传统旺季,下游需求平稳,其中智能影像行业需求强劲,部分细分受高基数+抢出口效应减弱影响,与此同时部分受益份额提升及创新升级的公司预计业绩较好;半导体设备链国产化稳步推进,先进逻辑订单逐步落地,存储订单底部回升,且行业并购整合趋势明确。

09-19 08:22

中信证券表示,结合财报披露前后的业绩预期,港股业绩展望向好,且我们测算2025H2港股的业绩增速将迎来拐点,其中预计原材料、医疗保健与科技板块继续维持高景气的同时预期上修,预计部分上半年景气度低迷的板块如能源、必选消费等,也将在下半年迎来业绩反转。在流动性驱动至今的港股牛市,基本面预期向好的板块或继续享有市场关注。

09-19 08:20

中信证券研报称,9月17日,工信部网站发布《智能网联汽车组合驾驶辅助系统安全要求》征求意见稿,L2智驾强制标准落地获得推进。新标准对智驾系统安全性提出更多要求,规范DMS驾驶员监控系统,预计L2智驾准入难度或将大幅提升。中信证券认为,监管将引导智能汽车产业高质量、安全发展;另一方面,智驾安全性相关的硬件、汽车检测机构和头部智驾玩家受益。

09-19 08:19

中信证券研报称,9月17日,国家标准委公布新修订的多晶硅能耗标准征求意见稿,将多晶硅1/2/3级(分别对应先进值、新增或改扩建、现有产能)综合能耗指标从5/6/7.5kgce/kg降低至5/5.5/6.4kgce/kg,降幅在30%—40%。中信证券认为能耗指标趋严,叠加不低于成本价销售、产能收购与整合等多举措并行,光伏行业“反内卷”政策有望逐步落地,产业链盈利能力料将回暖。

09-19 08:15

中信证券研报称,2025年9月18日,华为全联接大会召开,公司首次明确披露昇腾系列AI芯片规划,预计2026年Q1推出昇腾950PR,Q4推出昇腾950DT,2027、2028年Q4分别推出昇腾960、970。当前以昇腾为代表的国产算力加速迭代,我们认为自主可控趋势已成,建议重视华为昇腾链投资机遇,推荐昇腾链硬件龙头。

09-18 08:28

中信证券研报称,白酒行业正在筑底,考虑到当前库存、价格、政策影响、消费场景恢复、上市公司公布报表等众多因素,判断本轮行业基本面底有望出现在2025三季度,预计今年三季度是行业动销、价格、市场信心压力最大的阶段,预计今年下半年是白酒上市公司报表业绩压力最大的阶段,再考虑到后续逐步复苏趋势明确,看好白酒行业底部配置机会。啤酒下半年基数较低,预计三季度报表表现维持稳定态势。

09-18 08:26

中信证券研报表示,等到新任美联储主席的最终人选落地后,2026年利率路径才会更加清晰。市场方面,降息落地后美债再现“买预期+卖事实”、美股“补涨”特征依旧,道指和小盘股表现较好。建议相对淡化此次会议对明年利率路径的指引,预计在本轮降息交易中美元可能维持弱势状态、预计黄金仍有不错表现。

09-01 08:58

中信证券研报称,其重点分析了9月值得关注的重点事件和配置线索。第一,美联储可能的降息有望强化弱美元的环境,这将对原本就持续处于强势的资源品产生新一轮催化,尤其是贵金属和铜,可能再度加速有色板块的行情。第二,随着苹果和META在9月发布会的陆续召开,苹果的端侧AI、META的AR眼镜可能会带来新一轮更可持续的端侧设备和端侧AI生态产业趋势,消费电子板块尤其是果链值得关注。