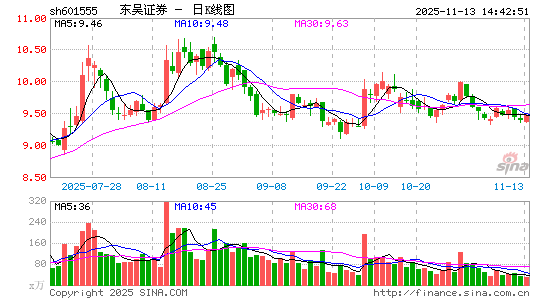

东吴证券

601555

- 市盈率(静): 39.70

- 市盈率(TTM): 31.26

- 市净率: 1.52

- 总股本: 38.81亿股

- 流通股本: 38.81亿股

- 总市值: 亿

- 流通市值: 亿

09-24 13:50

证券板块快速拉升,湘财股份直线冲击涨停,国投资本、长江证券、兴业证券、东吴证券纷纷上扬。

08-08 21:47

东吴证券表示,全球大储爆发确定性强,美国政策落地,欧洲、新兴市场需求高增,国内新模式经济性将改善,预计2025年全球大储装机增长51%至205gwh。

07-21 09:56

证券板块震荡走强,华林证券触及涨停,中银证券涨超6%,东方证券、东吴证券、中原证券纷纷上扬。

07-18 17:06

东吴证券(601555.SH)公告称,公司拟向包括控股股东苏州国际发展集团有限公司及其一致行动人苏州营财投资集团有限公司在内的不超过35名特定对象发行A股股票,发行数量不超过14.91亿股,募集资金总额不超过60亿元。

04-02 10:20

券商股震荡走高,湘财股份反包涨停,中国银河、中信建投、华西证券、长城证券、东吴证券等跟涨。

03-11 13:14

在3月11日东吴证券举办的春季策略会上,东吴证券首席经济学家、研究所联席所长芦哲表示,今年两会政府工作报告首次将CPI目标从3%调整至2%,背后是方向的转变,从前是防范物价涨幅超过3%,现在是致力于将物价提高到2%。从经济逻辑来看,驱动价格回升需要总供给和总需求相向而行。

03-10 08:21

东吴证券研报表示,工程机械板块存在明显的春季躁动,一般会在3-4月出现明显上涨行情。东吴证券认为2025年在国内挖机销量复苏背景下,有望迎来明显的春季躁动行情。春季躁动的来源主要系政策导向下,工程机械迎来开工+销售旺季。受预算释放、春节后复工、气候适宜、两会后政策支持、市场促销等多方面因素影响,第一季度一般为工程机械开工+销售旺季。

03-05 14:41

东吴证券首席经济学家芦哲发表最新观点称,今年政府工作报告设定了5%的经济增长目标,体现的是“迎难而上、奋发有为”的政策导向。

02-28 08:28

东吴证券研报表示,工程机械板块存在明显的春季躁动,一般会在3月—4月出现明显上涨行情。复盘2021年—2025年工程机械板块走势,板块一般在3月—4月会出现为期两周左右的超额涨幅。2021年—2022年春季躁动的超额涨幅是年内最高;2023年受到国二切国三需求提前释放影响,板块春季躁动不明显;2024年受益于行业触底反弹,板块春季躁动时间较长。

02-21 10:49

券商股快速拉升,长城证券涨超8%,东吴证券、第一创业、国金证券、西部证券跟涨。

02-07 08:17

东吴证券指出,人形机器人要实现多场景的商业化应用落地,仍需解决智能化的应用问题,AI入局将助推人形机器人产业化进程加速。DeepSeek-R1模型的推出证实了AI在成本端与性能端都在快速迭代,Figure与OpenAI结束合作证明机器人本体公司未来有望垂直整合具身智能产业链。人形机器人作为AI的最佳载体,有望伴随AI技术的进步充分受益,不断加速产业化进程。

01-25 20:02

东吴证券研报认为,过去5年汽车行情定义为“整车电动化行情”,核心4轮上涨行情的共同规律是“乘用车内需总盘子边际改善”+“新能源乘用车国内渗透率阶段性加速提升”+“智能化/全球化/机器人等新中期逻辑锦上添花”。

12-31 08:03

东吴证券研报表示,1月继续看好科技成长和内需顺周期。继续看好科技成长。短期催化方面,特朗普上台可能推出新的政策举措,彼时以其贸易政策为代表的外部扰动料将加剧,或为科技行情带来潜在催化。中长期来看,随着中美科技博弈升温,科技“自主可控”、“自立自强”是内循环当中的最大增量。

12-23 09:09

东吴证券研报指出,玻璃行业持续低盈利下供给持续缩减,行业供需矛盾得到阶段性缓解。价格低位震荡,反弹空间和持续性受限于终端需求强度。中期供需再平衡仍需观察产能进一步出清的幅度和节奏,四季度到明年一季度是观察在产高成本产线停产冷修情况的重要窗口期。浮法玻璃龙头享有硅砂等资源等中长期成本优势,享受超额利润,有望受益于行业产能的出清,叠加光伏玻璃等多元业务的成长性。

12-10 16:29

在10日举办的2025年度东吴策略会上,东吴证券首席经济学家芦哲表示,我国政府部门特别是中央政府杠杆率并不高,具有充足的政策空间,对明年中国经济具有充分的信心。

12-09 22:18

东吴证券表示,12月政治局会议提出了3个新提法,表明明年稳增长政策的想象空间较大。

11-18 10:27

券商股盘中大面积翻红上涨,红塔证券、国投资本、东吴证券等涨幅靠前。

11-15 08:17

东吴证券研报认为,9月政治局会议首提“止跌回稳”,标志着房地产行业已迎来重要政策拐点,政府层面已充分认识到稳定房地产对于宏观经济的重要支撑作用。政治局会议后,一线城市优化限购等行业放松政策加速出台,多部委重要会议中也多次提及房地产税收制度改革、专项债收储等政策优化方向,传达了现阶段政府促进房地产止跌回稳的决心。

11-03 17:41

东吴证券研报称,10月的风格跷跷板状态已经较为极致,科技成长、小市值、题材风格相比于顺周期风格处于超涨状态,因此多只高标在月末,尤其是最后一个交易日一度涨停,但收盘回落。伴随着短线情绪退潮,11月风格极有可能切换。

10-30 10:11

证券板块异动拉升,第一创业冲击涨停,哈投股份、东吴证券、太平洋、华泰证券等跟涨。