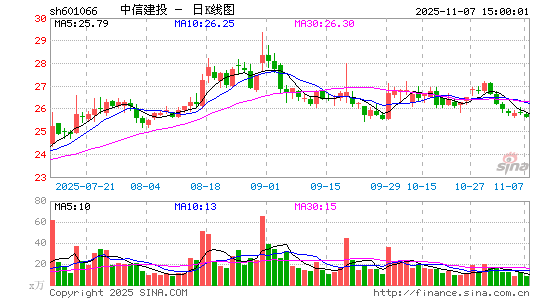

中信建投

601066

- 市盈率(静): 77.62

- 市盈率(TTM): 55.10

- 市净率: 9.12

- 总股本: 76.46亿股

- 流通股本: 11.64亿股

- 总市值: 亿

- 流通市值: 亿

09-24 07:41

中信建投指出,我国已成为全球第二大租赁市场,但渗透率与成熟市场差距显著,市场发展空间巨大,需向高质量转型。

09-23 22:49

利弗莫尔证券显示,中微半导体( 深圳)股份有限公司向港交所提交上市申请书,独家保荐人为中信建投国际。

09-23 07:57

中信建投研报表示,特斯拉Optimus产业化加速,Figure完成高估值融资,机器人板块进入持续催化验证期,继续坚定看多。当前Optimus三代样机发布及量产节奏指引积极,近期T链或将开启国内供应商交流考察;市场整体流动性宽松下,看好机器人重回科技成长配置主线。

09-22 08:10

中信建投持续推荐算力基础设施产业链,北美AI算力需求依然强劲,预计9月—10月将可能看到国内AI算力需求回暖,此外对于国内云服务厂商也建议重视。

09-22 08:10

中信建投研报称,人形机器人方面,T链催化不断,持续看好板块行情。特斯拉预计将开会讨论机器人产量,xAI发布Grok 4 Fast。同时国产链条预计下半年来自于资本运作、订单出货、场景落地等消息将不断催化,建议重视板块布局机会。

09-21 20:08

中信建投研报称,SpaceX斥资170亿美元收购EchoStar的50MHz黄金频谱资源,标志着全球手机直连卫星竞争进入战略卡位阶段。此举使SpaceX摆脱对地面运营商频谱依赖,通过芯片嵌入技术实现普通手机直连卫星,并将服务能力从文本提升至语音和流媒体数据。采用“偏远地区自营+城市合作”的混合模式,SpaceX正构建覆盖全球的卫星通信能力。我国同期出台政策支持手机直连卫星发展,加速星座组网和民营火箭商业化。整个商业航天产业链迎来发展机遇,但频谱稀缺性、技术成熟度和商业模式可持续性仍是核心变量。

09-01 07:56

中信建投研报称,总体来看,TMT板块拥挤度虽未见顶,但已接近预警线,消费、周期等低热度板块可能在下一阶段的行情中拥有更高性价比。市场资金从避险逐步转向攻守兼备,青睐稳健型与成长性资产。长期趋势仍未改变,最优的策略是切入低估值消费与周期板块,如大消费、有色、新能源等。重点关注:大消费、新能源、非银、创新药、TMT、有色、卫星互联网。

08-31 19:23

中信建投研报指出,美联储青睐的通胀指标核心PCE温和上涨,稳定了市场对美联储在9月议息会议降息的预期,特朗普解雇美联储理事库克的事件持续发酵,严重威胁着美联储独立性,美元走弱,激发黄金货币属性与铜的金融属性,商品价格突破前高在即,打开权益标的上行空间。有色板块呈现各个子版块全面开花的局面,价格驱动EPS与情绪改善及战略定位提升PE的双击进行时,建议积极参与。

08-31 07:52

中信建投研报称,据海关数据,7月稀土永磁产品出口达5577.13吨,环比增加74.96%,同比增加5.66%。出口管制以来,海外客户备货情绪高涨,备货周期大幅延长,直接推动磁材企业订单激增,预计随更多出口许可证的下发和国内金九银十消费旺季的到来,磁材出口及国内消费持续走强,部分磁材企业排产已延至10月中旬,支撑稀土价格保持强势。

08-31 07:50

中信建投研报称,工信部发文促进卫星通信产业发展,特别提到“到2030年,手机直连卫星等新模式新业态规模应用,发展卫星通信用户超千万”,手机直连将充分打开卫星应用市场空间。卫星、火箭、应用三端共振,关注卫星互联网产业链投资机会。

08-28 18:23

中信建投公告,2025年上半年营业收入107.4亿元,同比增长19.93%。净利润45.09亿元,同比增长57.77%。公司拟采用现金分红方式,以2025年6月30日的股本总数77.57亿股为基数,向全体股东每10股派发现金红利人民币1.65元(含税)。

08-26 08:04

中信建投研报表示,从市场流动性、资产定价差异和交易活跃度等多个维度对A股市场情绪进行刻画,当前A股市场情绪处于历史较高水平。上证50、沪深300、中证500和中证1000的VIX高位震荡,易方达创业板ETF的VIX阶段性高位下降,VIX与GVIX的差值为负;华夏上证科创板50ETF的VIX大幅冲高,VIX与GVIX的差值为负;创业板和科创板50指数可能是阶段性高点。

08-24 19:18

中信建投研报表示,短期内“反内卷”导致整个快递板块股价发生较大变化,但如果从中长期视角看,更多是需要“反内卷”达到均衡解,即能够达到接近帕累托最优,改变经营策略时并不会损害行业福利、甚至可能对个体利益得到提升。目前快递行业件量增速维持双位数,从增量往存量市场切换的过程中,行业的竞争烈度会比在增量市场里更大,所以快递行业格局还需要更长时间的优化和判断。中信建投认为在短期内随着国内“反内卷”政策加强,会对整个行业价格托底,但是对行业达到格局均衡还需要时间。

中资券商股午后涨幅扩大,中州证券大涨13%,中信建投证券、中金公司涨超8%,中国银河涨超7%,中信证券、招商证券涨超6%。

08-15 08:33

中信建投指出,固态电池产业化节奏加快,随着电池厂和整车企业中试线逐步跑通,产业链各环节降本持续推进,有望带动下游市场需求爆发式增长,整个固态电池产业链上游设备环节必将最先受益。

08-11 08:10

中信建投发文称,GPT-5正式发布,在长文本记忆、幻觉率的降低和推理效率优化,为AI应用的生长提供了更好的土壤。后续可期待Google、Anthropic的更新和国内模型的跟进,以及基模优化下AI应用代币化的持续落地。华为全面开源CANN生态,针对不同层级开发者差异化开放,大幅提高开发效率,有望对标CUDA加速追赶。

08-11 07:50

中信建投证券研报指出,在今年公积金贷款利率继续下降25BP背景下,北京进一步优化公积金政策可降低购放门槛和房贷压力,尤其对于首次公积金贷款结清后且有置换需求的家庭而言,二套公积金贷款利率由原来的3.075%下降至2.6%。北京作为一线城市,此次出台楼市新政信号意义重大,楼市止跌回稳态势有望持续巩固。

08-10 19:01

中信建投研报表示,短期A股继续超预期上行面临一定阻力,PPI弱于预期、关税缓和协议到期与估值修复完成带来的交易缩量,但A股仍处于牛市中继,回调带来配置良机。当前海外边际改善,美联储人事变动或提升市场降息预期,美元走弱趋势利好新兴市场股市,其中港股相对更加受益。政策信号下,反内卷与宽信用有望促使价格低位温和回升。近期行业轮动加速,建议关注新赛道低位细分品种。行业重点关注国防军工、AI算力、半导体、人形机器人、有色、交运、券商、创新药等。

08-08 08:05

中信建投研报称,物理AI通过将AI大模型、物理引擎、多学科仿真等方法结合起来,可实现对现实世界高精度动态模拟预测优化,以AI赋能传统产业。海外物理AI已应用于具身智能等领域,英伟达的Cosmos、Omniverse等一系列平台以及底层算力工厂实现全产业覆盖;国内物理AI仍处于初步发展阶段,CAE厂商在业务基础上探索物理AI在国防、具身智能、低空经济等方向的应用落地。

08-10 07:28

中信建投研报指出,固态电池作为下一代高性能电池技术,凭借高能量密度、高安全性等显著优势,受到市场高度关注。当前,固态电池行业在政策支持、技术进步、下游需求等因素共同推动下正迎来产业化关键期,呈现出市场规模迅速增长、技术路线逐步聚焦和应用场景开始拓展等特点。