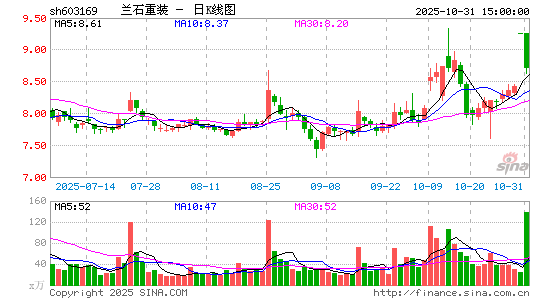

兰石重装

603169

- 市盈率(静): 101.99

- 市盈率(TTM): 亏损

- 市净率: 3.21

- 总股本: 10.52亿股

- 流通股本: 10.52亿股

- 总市值: 亿

- 流通市值: 亿

07-24 08:43

据兰石重装消息,今年以来,兰石重装广东公司不断加大氢能“制储加测用”核心技术的推广应用。近日,广东公司相继承接华商厦庚2000Nm3/h ALK电解水制氢BOP系统气液分离装备研制、北京建筑机械化研究院有限公司氢动力接驳车改造项目。

可控核聚变概念涨幅扩大,板块涨近3%,多只个股涨停,久盛电气一度20%涨停,远东股份、兰石重装、合锻智能、富煌钢构涨停,融发核电、王子新材等涨幅居前。

核电、可控核聚变概念震荡拉升,融发核电4连板,雪人股份、长城电工涨停,汇金通、利柏特、兰石重装、尚纬股份等涨幅靠前。

05-26 14:39

核电板块尾盘再度走强,中核科技、中广核技涨停,兰石重装冲板,中国核电、海陆重工等跟涨。

可控核聚变概念异动拉升,兰石重装涨停,中洲特材涨超10%,海陆重工、合锻智能、哈焊华通、永鼎股份等跟涨。

04-01 18:29

兰石重装公告称,经自查及控股股东核实,公司不存在应披露而未披露的重大信息。公司主营业务未发生重大变化,生产经营正常,内外部经营环境未发生重大改变。

可控核聚变概念震荡拉升,合锻智能触及涨停,中洲特材涨超10%,兰石重装此前涨停,久盛电气、雪人股份等跟涨。

核电板块震荡走强,哈空调、兰石重装涨停,中洲特材涨超10%,国光电气、合锻智能、天力复合、东方电气、新特电气等跟涨。

03-14 08:53

从兰石重装获悉,近日,兰石重装换热公司研制的石化项目环氧丙烷装置5台全焊接板式热交换器顺利完工。该项目纳入国家级规划,对促进我国石化行业环氧丙烷产业发展具有举足轻重意义和推动作用。

03-11 08:01

从兰石重装获悉,近日,兰石重装换热公司研制的POSM(环氧丙烷/苯乙烯)装置宽通道焊接式板式热交换器圆满完工。POSM产品广泛应用于精细化工和高分子材料等领域,装置热交换器长期依赖进口。公司表示,此次POSM装置国产化宽通道焊接式板式热交换器的成功研制,标志着换热公司在化工领域换热装备研制取得新突破,助推我国化工行业国产化替代迈出了坚实一步。

06-29 14:46

今年以来,兰石重装深入践行兰石集团新时期“1333”战略,加快能源化工装备“走出去”步伐。近日,由兰石重装炼化分公司承制的巴基斯坦EPRF炼油厂升级改造项目26台储罐类压力容器顺利通过验收陆续发运出厂。这是继2023年完成巴基斯坦EPRF炼油厂项目29台核心炼化装备后,兰石重装再次与该项目合作,研制完成项目其余设备。

03-28 07:20

3月20日,国家核安全局发布批准延续14家单位民用核安全设备许可证的通知,兰石重装子公司中核嘉华设备制造股份公司顺利通过民用核安全设备制造许可证延续审核,取得新证。许可证有效期至2029年3月31日。

01-17 19:12

兰石重装(603169)1月17日晚间公告,公司近日获得国家市场监管总局颁发的《中华人民共和国特种设备生产许可证(含压力容器制造大型高压容器、超高压容器)》,取得中国特种设备超高压容器(A6)生产许可证。

11-07 19:45

兰石重装(603169)11月7日晚间公告,公司与仙湖科技、邦文旅游、澜海基金签署了《投资合作协议》,四方拟共同出资3000万元设立广东兰石氨氢能源装备有限公司,其中兰石重装认缴合资公司注册资本1530万元,占合资公司注册资本的51%。

09-23 08:55

近日,由兰石重装球罐工程分公司承制的浙江圆锦烷烃一体化项目一期工程10台4000m3丙烷球罐竣工交付。

08-17 07:49

兰石重装消息,8月15日,“2Cr-1Mo-V 和2Cr-1Mo钢焊接材料国产化研制及应用”项目评审会在兰石重装召开,会议听取了中石化广州工程公司、西冶新材料、二重装备、中国一重大连核电石化公司、兰石重装、兴澄特钢和中石化洛阳石化公司关于西冶新材料研发和批量生产的2Cr-1Mo-V和2Cr-1Mo钢系列焊接材料研究及应用工作汇报,评审组专家一致认为,相关技术达到国际先进水平,填补了加氢反应器焊材的国内空白,参与研究的制造厂家已全面掌握焊材的焊接特点,制定的焊接工艺能够满足加氢反应器的制造。

08-10 08:24

兰石重装消息,8月5日,由兰石重装重工公司牵头研制的天工国际7000吨快锻项目正式投产。该项目可满足汽车轻量化核心结构件一体化压铸件集成,对模具材料质量及规格定制化的突出要求,是天工国际进军一体化大型压铸领域的高端项目,对填补一体化大型模具用材,替代进口具有重大意义。

06-27 16:30

兰石重装(603169)6月27日晚间公告,6月27日,公司与仙湖科技有限公司、广东南海产业集团有限公司、佛山市南海区九江镇镇有资产管理有限公司签订了合作框架协议书,四方在广东佛山南海区筹建氢能及氨氢融合新能源技术产业发展平台公司,共同推动自主知识产权的关键氨氢融合新能源技术广泛应用,建设氢能及氨氢融合新能源技术产业研发制造基地。

06-08 07:50

据兰石重装消息,6月6日,中国石油首个自主开发的特高含硫气田——铁山坡气田全面达产,日产天然气400万立方米,并进入国家天然气管网输往长江经济带,标志着我国特高含硫气田开发技术实现新突破。兰石重装为该项目飞仙关组气藏开发地面工程研制了TEG吸收塔、计量分离器、入口分离器、过滤分离器、原料气重力分离器、原料气聚结器等8台核心设备。

06-01 07:46

近日,中景石化氢能利用与碳四产业链引进英国庄信万丰全球最大年产90万吨BDO技术签约仪式在福州举行。该项目由年产150万吨正丁烷、120万吨顺酐、90万吨BDO、30万吨四氢呋喃、30万吨聚四氢呋喃等多个子项目组成,其中年产90万吨BDO项目是全球最大项目。兰石重装承接了120万吨/年顺酐项目一期40万吨/年顺酐装置解析塔、吸收塔、富溶剂罐、粗酐罐、顺酐检测罐等6台设备的制造任务。目前,设备主体材料已陆续运至项目现场进行组焊作业。