牧原股份

002714

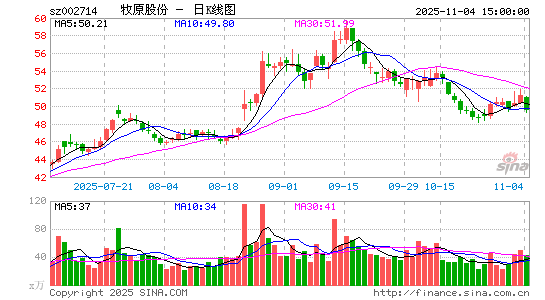

- 市盈率(静): 54.92

- 市盈率(TTM): 19.69

- 市净率: 10.88

- 总股本: 37.48亿股

- 流通股本: 23.65亿股

- 总市值: 亿

- 流通市值: 亿

猪肉概念盘中持续走强,牧原股份逼近涨停,此前傲农生物涨停,京基智农、东瑞股份、温氏股份、巨星农牧等跟涨。

08-26 10:37

猪肉股震荡走高,傲农生物此前封板,牧原股份涨超5%,温氏股份、天邦食品、东瑞股份跟涨。

08-05 17:15

牧原股份公告,2025年7月份,公司销售商品猪635.5万头,同比变动13.02%(其中向全资子公司牧原肉食品有限公司及其子公司合计销售商品猪237.7万头);商品猪销售均价14.30元/公斤,同比变动-21.86%;商品猪销售收入116.39亿元,同比变动-10.41%。

07-30 10:24

猪肉概念活跃,光明肉业涨逾6%,海大集团涨逾3%,立华股份、东瑞股份、牧原股份涨逾2%。

猪肉股震荡走弱,截至13时51分,神农集团跌超8%,龙大美食、温氏股份、牧原股份、巨星农牧、东瑞股份等多股跌超2%。

05-28 08:26

牧原股份已向港交所递交上市申请,摩根士丹利、中信证券和高盛担任联席保荐人。

05-28 00:19

牧原股份此前公告显示,赴港上市旨在进一步推动海外业务发展。对此,牧原股份董秘秦军独家回应中国证券报记者表示,此前公司在越南成立子公司,推进海外业务。目前,公司计划利用在克服包括非洲猪瘟在内的各类疾病过程中积累的疾病防控经验、生猪养殖技术、智能化装备、数字化生产管理系统等优势,对外输出生猪养殖整体解决方案。

05-27 17:15

牧原股份董秘秦军独家回应记者表示,此前公司已在越南成立子公司,推进海外业务。目前,公司计划利用在克服包括非洲猪瘟在内的各类疾病过程中积累的疾病防控经验、生猪养殖技术、智能化装备、数字化生产管理系统等优势,向海外输出生猪养殖整体解决方案。

05-08 08:30

2024年,农林牧渔行业迎来周期性反转,头部企业业绩强势反弹。温氏股份全年营收首次突破千亿元大关,达1049亿元,同比增长16.68%;牧原股份净利润同比激增554.07%至189.25亿元。2025年一季度,两家企业凭借规模化养殖、智能化降本及猪价回升,实现盈利。

05-07 17:21

牧原股份晚间发布4月份销售简报,4月公司销售商品猪657.3万头,同比变动51.80%;商品猪销售均价14.66元/公斤,同比变动-0.95%;商品猪销售收入125.95亿元,同比变动53.42%。

04-08 17:45

牧原股份(002714)4月8日晚间发布业绩预告,预计2025年一季度归母净利润43亿元—48亿元,上年同期亏损23.79亿元,同比实现扭亏为盈。报告期内,公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

04-07 18:20

牧原股份(002714.SZ)公告,2025年3月份,公司销售商品猪693.5万头,同比增加40.48%;商品猪销售收入127.94亿元,同比增加49.26%。

03-11 17:18

近日,有媒体引述知情人士透露,牧原食品股份有限公司(002714.SZ)正考虑在香港进行二次上市,可能有助于牧原股份筹集至少10亿美元资金。记者向牧原股份方面求证,相关负责人称,港股发行属重大事项,请以公司正式公告内容为准,避免信息传播对于市场造成影响。

03-11 13:32

猪肉概念逆势拉升,天域生物涨停,巨星农牧、神农集团、新五丰、华统股份、牧原股份等跟涨。

02-20 08:16

经我公司核查,截至本声明发布之日,我公司未收到农业农村部、中国证监会、河南省农业农村厅、河南证监局给我公司发出的调查通知,上述监管部门也未向我公司派驻调查组,公司生产经营一切正常。

02-19 21:07

牧原股份就《牧原股份遭相关部门调查,或面临哪些风险?》的报道发布声明,经公司核查,截至声明发布之日,公司未收到农业农村部、中国证监会、河南省农业农村厅、河南证监局给公司发出的调查通知,上述监管部门也未向公司派驻调查组,公司生产经营一切正常。

猪肉股震荡反弹,正虹科技、巨星农牧双双涨停,新五丰、神农集团、牧原股份、新希望、温氏股份、唐人神等跟涨。

01-27 01:05

1月24日,牧原股份(SZ002714,股价36.88元,市值2014.67亿元)在深交所互动易回应了一则近期舆论关注的争议事件。

01-08 19:54

据不完全统计,截至发稿,14家A股上市猪企公告披露2024年12月及2024年全年生猪销售数据。其中,牧原股份、温氏股份、新希望12月单月及全年生猪销售收入位居上述猪企前三位。此外,正虹科技以环比增长641.75%、同比增长473.23%的12月单月增长率位居上述猪企第一。

12-25 15:29

牧原股份12月25日在互动平台表示,截至2024年11月末,公司生猪存栏量在4900万头左右。