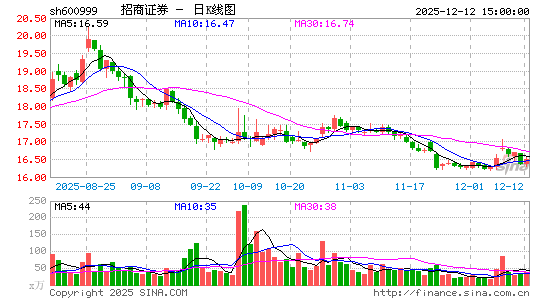

招商证券

600999

- 市盈率(静): 26.87

- 市盈率(TTM): 28.14

- 市净率: 1.95

- 总股本: 86.97亿股

- 流通股本: 74.22亿股

- 总市值: 亿

- 流通市值: 亿

08-25 09:36

证券板块集体拉升,信达证券冲击涨停,湘财股份、国信证券、招商证券、光大证券纷纷跟涨。

中资券商股午后涨幅扩大,中州证券大涨13%,中信建投证券、中金公司涨超8%,中国银河涨超7%,中信证券、招商证券涨超6%。

利弗莫尔证券显示,深圳市飞速创新技术股份有限公司向港交所提交上市申请书,联席保荐人为中金公司、中信建投国际、招商证券国际。

港股中资券商股震荡上行,弘业期货(03678.HK)涨超40%,中信证券(06030.HK)、招商证券(06099.HK)、中州证券(01375.HK)、申万宏源(06806.HK)等均涨超4%。

05-07 09:24

截至发稿,招商证券(06099.HK)涨7.68%、中信证券(06030.HK)涨 6.35%、国联民生(01456.HK)涨5.22 %、中国银河(06881.HK)涨4.40 %、中金公司(03908.HK)涨 3.92%。

港股中资券商股尾盘持续下跌,招商证券(06099.HK)、中金公司(03908.HK)均跌超4%,申万宏源(06806.HK)、中国银河(06881.HK)、广发证券(01776.HK)等均跌超3%。

01-24 13:12

券商股午后走强,国泰君安涨超7%,海通证券涨超5%,中国银河、华鑫股份、招商证券、东北证券等跟涨。

01-23 20:17

宏业基深市主板IPO审核状态变更为终止注册,主承销商招商证券主动撤回注册申请。

01-20 09:53

大金融概念异动拉升,中航产融、华西证券涨停,国盛金控、招商证券、中粮资本、国泰君安等跟涨。

01-17 16:49

招商证券公告,2024年实现营业总收入208.72亿元,同比增长5.30%;归属于母公司股东的净利润103.67亿元,同比增长18.29%。基本每股收益1.13元,同比增长20.21%。

01-14 14:30

港股中资券商股走强,弘业期货、招商证券涨超7%,中信证券、中国银河、国联证券、中信建投证券涨超5%。

港股中资券商股持续下挫,中信证券跌超6%,国联证券、中信建投证券、招商证券均跌超5%,中国银河等跟跌。

12-20 19:51

深圳证监局发布关于对招商证券股份有限公司采取出具警示函措施的决定。

港股内险、中资券商股震荡走低,国联证券跌超5%,新华保险、中国太保、中国人寿、招商证券、中国银河等跟跌。

12-10 15:12

12月10日,中资券商港股今日高开低走,午后跌幅扩大。截至发稿,招商证券由高开5%反跌9%,中信证券跌5%,光大证券跌5%。

12-10 13:30

港股中资券商股高开回落,招商证券跌超5%,中信证券、中信建投证券、国联证券、中国银河等跟跌。

12-10 09:27

证券板块盘初活跃,国盛金控一字涨停,招商证券、光大证券、首创证券、中信证券、华林证券等集体高开。

12-09 15:59

12月9日,港股中资券商股尾盘走强,招商证券涨超10%,光大证券、中信证券、中信建投证券、中金公司、中国银河涨超5%。

11-29 11:39

港股券商股持续拉升,招商证券涨超9%,中州证券涨超7%,光大证券、中信建投证券、中信证券等涨超5%。

11-22 14:42

港股中资券商股午后走低,中国银河、中信建投证券、招商证券、中信证券、东方证券、中金公司均跌超5%。