国海证券

000750

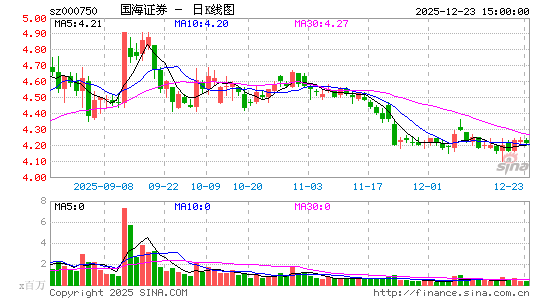

- 市盈率(静): 62.51

- 市盈率(TTM): 56.68

- 市净率: 1.68

- 总股本: 54.45亿股

- 流通股本: 54.45亿股

- 总市值: 亿

- 流通市值: 亿

09-18 09:54

证券板块集体走低,长城证券跌超5%,首创证券、国盛金控跌超4%,国海证券、信达证券多股下挫。

券商股再度拉升,天风证券2连板,东北证券涨超7%,中金公司、中国银河、华泰证券、国海证券、光大证券、长江证券等跟涨。

01-24 22:00

国海证券1月24日晚间发布2024年度业绩快报,营业收入约42.2亿元,同比增加0.75%;归属于上市公司股东的净利润约4.32亿元,同比增加32.11%;基本每股收益0.07元,同比增加16.67%。

01-07 19:59

国海证券(000750)1月7日晚间公告,公司收到证监会批复,同意公司向专业投资者公开发行面值总额不超过100亿元公司债券的注册申请。

01-07 13:30

券商股午后异动,天风证券涨超5%,东兴证券、第一创业、光大证券、太平洋、国海证券、中信建投等跟涨。

12-27 15:43

广西证监局发布关于对国海证券股份有限公司采取出具警示函措施的决定〔2024〕29号,公司个别员工曾存在违规买卖股票、私下接受客户委托买卖证券的情形,反映出公司规范工作人员执业行为不到位,不符合《证券公司和证券投资基金管理公司合规管理办法》(证监会令第166号)第六条第四项的规定。

券商股异动反弹,华林证券冲击涨停,中国银河、山西证券、华泰证券、财通证券、西部证券、国元证券、国海证券等跟涨。

11-08 13:11

券商股午后走弱,第一创业跌近6%,中原证券、国海证券、东兴证券、信达证券、中信建投等跟跌。

11-08 09:26

证券板块延续涨势,华林证券4连板,西部证券涨停,中信证券、中信建投、首创证券、国海证券等跟涨。

券商股午后拉升走高,太平洋、华林证券涨停,华鑫股份、首创证券、国海证券、东兴证券、锦龙股份等快速跟涨。

11-07 10:59

证券板块探底回升,华林证券3连板,首创证券涨超4%,国海证券、太平洋、中信证券、华创云信等跟涨。

11-03 04:36

国海证券11月03日发布研报称,给予伊利股份(600887.SH,最新价:28.3元)买入评级。评级理由主要包括:1)渠道调整成效显现,营收环比改善;2)毛利率同比改善幅度较大,毛销差同比环比皆有改善;3)减值拖累环比缩窄,营业外支出大幅缩减,单季度盈利表现亮眼。风险提示:1)需求复苏不及预期;2)行业竞争加剧;3)原奶价格加速下跌;4)渠道拓展不及预期;5)食品安全问题。

券商股震荡拉升,第一创业涨停,太平洋涨超5%,国海证券、哈投股份、长城证券、西南证券、中原证券、湘财股份等跟涨。

10-24 14:12

证券板块局部异动,国海证券涨停,锦龙股份、天风证券、首创证券、华鑫股份等再度拉升。

10-23 09:57

证券板块反复活跃,天风证券涨超7%刷新阶段新高,国海证券、国泰君安、华西证券等跟涨。

10-22 14:31

证券板块尾盘再度冲高,天风证券涨停,锦龙股份、国海证券、中金公司、国元证券等跟涨。

食品股异动拉升,西王食品午后涨停,绝味食品此前涨停,日辰股份、立高食品、惠发食品涨超5%,千味央厨、好想你、黑芝麻等跟涨。国海证券研报指出随着三季报临近,预计休闲零食、饮料板块依然是三季报较为景气的方向,调味品、乳制品环比二季度迎来改善。

10-11 09:41

证券板块盘初走低,天风证券跌停,国海证券跌超8%,国联证券、招商证券、华泰证券等跟跌。

10-09 09:53

证券板块持续走高,招商证券、国海证券、天风证券涨停,中信证券涨超9%,国信证券、中信建投等跟涨。

09-20 13:56

券商股震荡走低,天风证券跌超5%,国海证券、国盛金控、首创证券、第一创业、太平洋等跟跌。