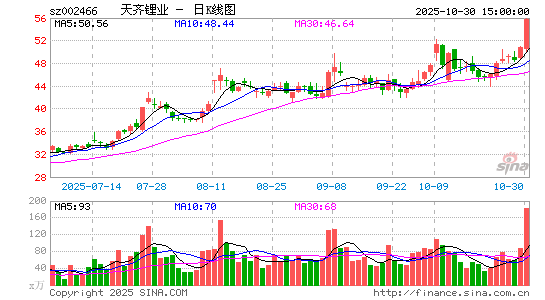

天齐锂业

002466

- 市盈率(静): 11.26

- 市盈率(TTM): 72.03

- 市净率: 6.24

- 总股本: 14.77亿股

- 流通股本: 14.74亿股

- 总市值: 亿

- 流通市值: 亿

09-19 10:22

能源金属板块持续走强,赣锋锂业涨停,腾远钴业、天齐锂业、博迁新材、寒锐钴业、盛新锂能跟涨。

08-29 21:37

天齐锂业(002466.SZ)公告称,2025年上半年营业收入48.33亿元,同比下降24.71%;净利润8441.06万元,同比扭亏为盈。

能源金属板块持续走强,盛屯矿业触及涨停,腾远钴业、赣锋锂业、寒锐钴业、华友钴业、天齐锂业、盛新锂能等跟涨。

08-27 21:41

天齐锂业(002466.SZ)公告称,公司子公司TLH收到澳大利亚税务局(ATO)就相关事项发来的初步意见沟通函。ATO在初步意见沟通函中表示基于当前所获信息,反避税的适用可能存在几种不同的情形,对应不同金额的纳税义务。如果ATO的最终审查意见认为该交易结构未实质性符合澳大利亚《所得税法案-1936》一般反避税条款,由此可能导致包括但不限于内部重组涉及的TLA股权转让不予适用同一合并纳税集团下的资本利得税豁免,同时可能产生应付税款总额25%-100%的罚款、利息等额外的税务成本。

08-12 09:43

截至发稿,天齐锂业(09696.HK)跌5.07%、赣锋锂业(01772.HK)跌3.41%、中创新航(03931.HK)跌1.89%、天能动力(00819.HK)跌0.87%。

锂矿股开盘大涨,永杉锂业竞价涨停,盛新锂能、威领股份、天齐锂业、融捷股份、永兴材料、赣锋锂业等涨超5%。

07-24 11:13

锂矿板块持续拉升,永杉锂业触及涨停,天齐锂业涨超5%,西藏矿业、威领股份、盛新锂能、永兴材料等跟涨。

07-18 10:19

港股有色金属板块拉升,截至发稿,灵宝黄金涨超5%,天齐锂业、金力永磁、洛阳钼业跟涨。

07-18 09:39

锂矿股延续昨日强势,金圆股份封涨停,盛新锂能、中矿资源、芳源股份、天齐锂业、赣锋锂业等跟涨。

07-17 13:07

午后锂矿股异动拉升,大中矿业直线涨停,西藏珠峰、中矿资源、融捷股份、天齐锂业、永杉锂业等快速跟涨。

03-28 11:28

3月28日,天齐锂业创新实验研究院竣工仪式暨第三届创新季成果发布会在四川眉山举行。天齐锂业创新实验研究院位于成都科创生态岛眉山分岛,总建筑面积逾4500平方米,将聚焦下一代高性能锂电池新型锂材料研究,同时开展矿产资源综合利用、新型提锂技术及电池回收等领域的科研攻关。

03-28 09:19

天齐锂业(002466)3月27日在业绩说明会上表示,从需求来看,公司对新能源行业的长期发展有信心。2024年,全球能源转型已进入关键阶段。各国政府、企业及社会各界正加速推动清洁能源的应用,以应对气候变化的挑战。尽管宏观经济环境的变化和部分国家财政压力等导致相关政策有一定变化,但在全球范围内,新能源汽车和储能行业的发展仍然获得广泛支持;从速度、规模、强度三个维度来看,目前全球锂行业仍然处于发展的上升期。

03-27 00:03

锂业龙头天齐锂业(002466.SZ)发布上市以来最亏业绩,净亏损79.05亿元,亏掉上一年全年利润不止。

03-27 00:03

锂业龙头天齐锂业(002466.SZ)发布上市以来最亏业绩,净亏损79.05亿元,亏掉上一年全年利润不止。

03-26 21:25

天齐锂业(002466)公告,2024年营业收入130.63亿元,同比下降67.75%。归属于上市公司股东的净亏损79.05亿元,去年同期净利润72.97亿元。基本每股收益-4.82元/股。公司计划不派发现金红利,不送红股,不以公积金转增股本。

03-03 09:34

能源金属板块再度拉升,腾远钴业涨超10%,盛新锂能、天齐锂业、永杉锂业、赣锋锂业、华友钴业等跟涨。

02-19 19:38

天齐锂业公告称,公司控股子公司TLEA管理层已就氢氧化锂项目执行资产减值测试,综合评估认为,TLEA不需要对一期氢氧化锂项目计提资产减值准备。本次减值测试的最终结论将以TLEA审计报告为准。

02-14 10:51

港股锂电池股震荡上升,比亚迪股份涨近5%,天齐锂业、赣锋锂业均涨近4%,天能动力涨超2.5%。

02-12 14:49

2月12日午后,锂矿股异动拉升,新能源车龙头ETF(159637)涨超2%,多只成份股表现亮眼,天齐锂业直线拉升触及涨停,赣锋锂业涨超5%,星源材质、比亚迪、天华新能涨超4%,璞泰来、中国宝安、融捷股份、孚能科技等跟涨。

02-12 14:17

盐湖提锂板块拉升,天齐锂业涨超5%,赣锋锂业、藏格矿业、盛新锂能、亿纬锂能拉升。